パソコンの生産革命:PC-98BTOの事始め(第1章-1)ーパソコンの第三の黒船:デル・ダイレクトモデル

パソコンの第三の黒船:デル・ダイレクトモデル

この95年を境にWINTELに象徴されるハードとソフトのアーキテクチャーのデファクト・スタンダード(事実上の標準)化により、パソコンのオープン化とコモディティー化が一気に進み、パソコンメーカー間の基本的なアーキテクチャーの差はなくなっていきました。

これはとりもなおさず、パソコン業界にそれまでのCPU速度やグラフ性能など「機能・性能」による差別化競争から、「低価格化」と「個々のユーザー・ニーズを満たす価値の提供」競争へとビジネスモデルの転換を迫ることになりました。

Windows95によるインターネットの普及とともに出現したのが、パソコンの第三の黒船と言える“デル・ダイレクトモデル”です。

デルは1993年に日本法人を設立し、直販営業部隊が主に大企業向けに直販PCの販売を開始し、当初は大きな注目はされませんでしたが、徐々に日本市場でも深く静かにシェアを伸ばしていました。 さらに第二の黒船のWindows95によるパソコンのオープン化とインターネット時代の幕開けの時流をうまく捉まえて、デルは1997年にIT技術を活かしてWeb直販ビジネスを日本でいち早く開始しました。

1995~96年当時の日本マーケットは間接販売、即ち、販売店販売が主流でしたが、デル・ダイレクトモデルは世界中でパソコン業界に直販モデルという新たなビジネスモデル・ショックを与え、間接販売と直接販売の戦争が起きることになりました。

当時、日本市場のパソコントップメーカーのNECも間接販売が主体で「デルの直販モデル」の出現には、そのビジネスモデルの斬新さに大きな衝撃と脅威を感じました。

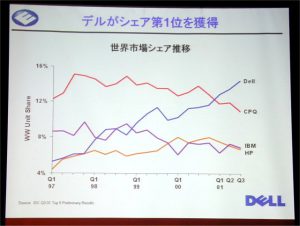

その後、デルは1997年から年々驚異的な成長を遂げて、2001年には直販中心でありながら、遂に世界トップシェアのパソコンメーカーとなりました。(下図のDELLのシェア推移を参照)

(2001年第1四半期に、デルは米コンパックコンピュータ社を抜いて、パソコンの世界市場シェアのトップに立った。DELL社の2001年のプレゼン資料から)

デル・ダイレクトモデルの強みのエッセンス

デル・ダイレクトモデルの強みを列挙すると次のようになります。

1)BTO/ダイレクト販売

・顧客が仕様を決める ・注文生産 ・中間マージン排除

・在庫費用ミニマム ・キャッシュフロー・リスクレス

・受注から納品まで3~5日のスピード経営 ・これらによる価格競争力

2)自らは研究・開発せず他社の最新技術を採用

・投下資本のミニマム化 ・最新のデファクト技術を採用しいち早く製品化

3)顧客との関係性を最重視

・顧客別のプレミアムページで見積りやフレキシブルなユーザーサポート

・顧客が欲するものを欲するやり方で提供、ワンストップショッピング

・トレースシステム、オンサイト保守、アフターサービス

4)水平なバーチャル・インテグレーションとサプライチェーン

・自らは持たざる経営 ・製品や部品在庫は最小(ベンダー在庫方式)

・ベンダー、流通業者と情報共有、大量安定発注と見返りに低コスト・高品質をベンダーへ要求、系列関係ではなくコスト・品質・デリバリーのパフォーマンス重視のドライなインテグレーション関係

・ワールドワイドなSCM(サプライチェーンマネジメント)能力

(デル・ダイレクトモデルの構造)

デル・ダイレクトモデルの核になる組織能力は「BTO」と「IT技術」を駆使した「SCM」能力、それによって実現できたキャッシュ創出力です。

Column:デル・ダイレクトモデルはキャッシュ創出力が抜群だった!

デル・ダイレクトモデルの財務面での強みはCCC(キャッシュ・コンバージョン・サイクル)が「マイナス」でキャッシュを生み出す力が抜群だったということです。

CCC(キャッシュ・コンバージョン・サイクル)とは?

CCC(キャッシュ・コンバージョン・サイクル)とは企業における商品を販売していかに早く「現金化できるかの日数」を指すもので次の式で表されます。

売上債権回転日数+棚卸資産回転日数-仕入債務回転日数

売上債権回転日数は商品を販売してから現金が入ってくる日数。入金サイトと言います。

棚卸資産回転日数は販売待ちの在庫が何日後に売れるかの日数、

仕入債務回転日数は商品を作るために仕入れた部品や各種サービスの支払いが何日後かの日数。支払サイトと言います。

売上債権回転日数+棚卸資産回転日数<仕入債務回転日数

であればCCCはマイナスとなり、支払い期限より入金が早いことになります。

つまりCCC(キャッシュ・コンバージョン・サイクル)が「マイナス」ということは販売を維持し伸ばしている限り、企業にはキャッシュが早く入りどんどん貯まっていくことになります。

(「小売り商売は現金で日銭が毎日入ってくるのが旨み」と昔から言われていることとの大企業バージョンとも言えます。)

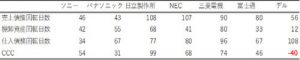

実例として、ネットで調べるとデルの2017年2月期のCCCは「マイナス40日」、日本の電機大手は「プラス30日~100日」で、その差は歴然です。

(デルは2017年2月期。他社は2017年3月期。SPEEDAならびに各社有価証券報告書、アニュアルレポートより作成。出典:キャッシュコンバージョンサイクル(CCC)とは何か?)

デル・ダイレクトモデルは、パソコン事業に絞り込んでいることからBTO(注文生産)による在庫極小化とWEB直販による入金の早期化、ベンダーへの支払いサイトの引き伸ばし、などによりCCCのマイナス化ができることになります。

CCCがマイナスということはその事業が継続ないし伸びている限りキャッシュがどんどん貯まっていき、次の成長に向けた大胆な投資も容易になります。

デルの創始者のマイケル・デルはこのCCCのマイナス化にしつこくこだわったと言います。

当時の日本の電機大手は多様なビジネスの複合体で間接販売(販売店経由)が当たり前で、売上債権の入金サイトは2~3か月、棚卸回転日数も40日~60日が普通でした。

NECのパソコン事業でも間接販売のためCCCがプラス60日位は当たり前の時代で疑問にも思っていませんでした。

しかし、1997年のデル・ダイレクトモデルの日本上陸で、財務面からみた企業経営モデルでも大きなショックを受けたのが、この「マイナスCCC」でした。

アマゾンやアップルもCCCの最小化やマイナス化にこだわっています。

(アマゾンの2013年のCCCは実に-30.6日、アップルはアマゾンを上回る-44.5日でした。これは支払いサイトを大きく伸ばすことで実現されていると思われます。)

日米の商慣習の違いが背景にありますが米国の大手IT企業はベンチャーの頃からCCC(キャッシュ・コンバージョン・サイクル)にこだわった経営をしてキャッシュを生み出し、次の成長投資を果敢に行い大きな発展につなげています。

<参考資料>

●デル・ダイレクト・モデル / Dell’s direct model (By AtmarkIT、簡潔な説明)

●パソコン産業 と デル・コンピュータ・コーポレーション

(山田健介氏 Graduate School of Policy and Management, Doshisha University、PDF(2001年の論文、長文注意))

<前の記事へ | 記事一覧:PC-98BTOの事始め | 次の記事へ>

Follow me!

“パソコンの生産革命:PC-98BTOの事始め(第1章-1)ーパソコンの第三の黒船:デル・ダイレクトモデル” に対して2件のコメントがあります。